文/克而瑞研究中心

数据说明:

1、企业范畴:主营业务在中国内地的房地产开发企业。

2、项目属性:本榜单成交数据为商品房数据。为了榜单的公正性,从2013年四季度开始,合作项目不做重复计算。

3、数据来源:涉及的销售金额及销售面积均为合同签约备案数据。

4、时间跨度:此次榜单各项数据若不作特殊说明,其统计时间段均为2015年1月至2015年6月。

5、数据范畴:企业海外及港澳台地区的销售数据不予计入,只包含大陆地区的销售数据;保障房、动迁安置房的销售数据不予计入,只包含商品房销售数据;物业租赁及管理、酒店经营、物业服务等产生的收益数据不予计入。

1、销售金额和面积门槛继续上升

新政之后,市场行情由冷转暖,房企的入榜门槛亦继续上升。和一季度的金额、面积门槛双双下滑不同的是,2015年上半年,房企金额及面积门槛均高于去年同期。

从金额门槛来看,今年上半年TOP10房企入榜门槛首次突破300亿元,较去年同期增加44亿元,涨幅为17%;TOP20房企金额门槛130亿元,同比增长17%;TOP50房企金额门槛则达到76亿元,同比增长21%。另外,TOP100房企的入榜门槛为38亿元。

从面积门槛来看,TOP10房企入榜门槛从去年同期的187万平方米增加至284万平方米,涨幅达到52%;TOP20房企为132万平方米,同比增长10%;TOP50房企同比增长16%至66万平方米。除此,TOP100房企入榜门槛达到31万平方米,较一季度大幅上升。

2、行业集中度提升但增速有所放缓

“红五月”以来,房企销售快速增长,行业集中度进一步提升。TOP10、TOP20及TOP50房企的金额及面积集中度均同比上升。同时,TOP100房企金额集中度达43.01%,占据市场份额近半。

金额方面,TOP10房企集中度为19.60%,同比增加1.31个百分点,低于2014年上半年3.69个百分点增幅;TOP20房企的情况类似。TOP50房企则从29.27%提升至34.82%,增加5.55个百分点,高于2014年上半年0.86个百分点的增幅,增幅和增速双双上升。

面积方面,房企集中度则进一步快速提高。相比于去年同期,TOP50企业集中度提升力度最为明显,增加2.84个百分点,TOP10及TOP20企业则分别增加2.08个百分点、2.56个百分点,均高于2014年上半年增幅。

3、业绩目标完成度尚可,部分房企仍存压力

相比去年,2015年房企对销售目标的要求并不高,目标增长率均不超过20%,20家典型房企的平均目标增长率仅9%。去年房地产市场的整体低迷,使房企对今年的预期更为保守,尤其是一些典型房企都声称不再追求规模增长,如万科不再设置销售目标,绿城降低了销售目标等,转而追求增长质量。

2015年上半年,20家典型房企的销售目标完成情况尚好,平均目标完成率为41%。从单个房企的表现来看,目标完成率最高的为恒大的60%,其次为九龙仓的59%;而碧桂园、远洋等的销售表现不够理想,目标完成率较去年有大幅下滑。但总体来看,多数房企年底业绩达标问题不大,但个别房企要完成目标存在一定难度。

4、市场回暖,二季度房企业绩强劲反弹

今年上半年,大多房企的业绩和去年同期相比出现了小幅度的增长,具体来看,TOP10企业的销售金额同比增加了10.6%,TOP20企业增长了9.5%,TOP50企业同比上升9.0%。上半年的增长主要归功于二季度的强劲表现。随着诸多利好政策的出台,市场回暖,房企在二季度内的成交出现了大幅反弹,TOP10、TOP20和TOP50企业的销售金额环比分别达到了82.0%、79.7%和80.6%。

二季度,房企的销售业绩普遍出现了大幅度的增长。在TOP100企业中,有27家企业销售业绩环比翻番,特别是一些中小企业,比如龙光、深业、方兴等的销售金额和一季度相比有近五至六倍的增长。龙头房企的环比值相对偏低,但像绿地(由于我们在榜单中扣除了绿地海外物业的部分,若计算其中,其业绩的环比增幅将更大)、世茂等也近乎实现了业绩的翻番。

5、四类房企销售业绩表现出色

二季度市场的火爆程度超过预期,部分房企推盘量不足,“有货可卖”是业绩爆发的关键因素,房企自身对营销的重视程度也影响了他们的销售情况。总体而言,销售业绩出色的房企可归为四类。

第一类是推盘量充足的房企。如恒大地产上半年销售金额893.6亿元,同比增长28.9%,其中5月和6月更是连续打破单月销售记录。在6月最后一周,恒大北京、成都、郑州等多地的项目同时开盘,总销售金额高达62亿元。恒大销售情况出色的原因,主要是集团层面便制定了较高的去化和回款目标,以支撑其规模扩张;营销积极,通过旗下所有项目“无理由退房”等活动促进销售;在全国各地的货值均十分充足,因此市场回暖后,恒大便有新盘可推出,受益明显。

第二类是营销表现积极的房企。如方兴地产105.6亿元的销售金额相比去年增加了63.5%,自去年底,方兴便开始与各互联网房企如淘宝、腾讯等进行跨界合作营销创新,并注重产品科技附加值的打造。此外,方兴定位高端,单城市和项目产能较高,如上海大宁金茂府首次开盘网签240套收入20亿元,占到整体业绩的22.0%。

第三类是重点布局城市市场较好的房企。深圳、南京、上海等城市的市场率先回暖,成交量上升,推高了房企的业绩,如华润置地、招商地产和融信集团,上半年销售金额同比分别增加了44.6%、14.6%和41.7%。深圳华润城推出均价6万元/平方米的761套房源,5小时便售罄;招商在南京有招商依云尚城、招商1872等多个项目,均在开盘当日便获得了较高的去化率;上海布局较多的融信,在清明节三天小长假内的销售金额就达到7亿元。

第四类是中高端、改善型产品较多的房企。一二线城市的改善型和中高端需求4月起逐渐爆发,市场因素对产品相应定位的房企有利,如首开股份和正荣集团的销售金额同比分别增加了40.8%和19.7%,首开在北京东坝、朝青板块的项目户型均以120平方米左右的3-4房的改善型为主;而定位自身为“改善大师”的正荣,产品也与市场需求相呼应。

6、多家房企新上榜,区域深耕易成黑马

二季度有不少进步较大的“黑马房企”,这些房企中有受益广深楼市火爆的华南区域深耕型房企,也有首次入榜的“新面孔”。

卓越集团的销售金额 97.8亿元,排名从84位上升至37位,进步较大。卓越立足深圳并依靠旧改崛起,主要产品为商业综合体地标项目。在全国扩张时,卓越采用了相同的模式以及区域聚焦式布局,在全国十四个重点线城市建立了旧改团队和项目。

时代地产的销售金额76.1亿元,排名从 65位上升至49位。时代的项目主要位于广州及周边的佛山、中山、清远等,是典型的区域型房企。其产品以住宅社区为主,并通过“艺术文化”特色,与其他房企产品差异化定位。

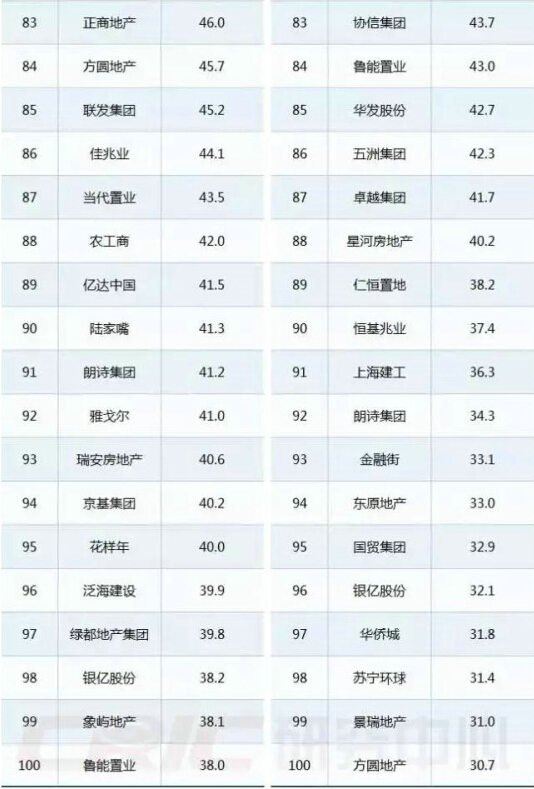

排名首次进入TOP100的联发集团销售金额45.2亿元,排名84位。联发拥有国企背景,深耕厦门,同时布局福建、广西省内的多个城市,产品为住宅销售和物业租赁相结合。此外,此次榜单中的新面孔还包括绿都地产、邦泰集团等。

7、楼市继续反弹,下半年是房企跑量的最佳时期

从上半年经济数据看,国民经济仍面临诸多挑战,经济平稳运行依然离不开房地产支柱产业的支撑。展望下半年,在“保增长“的压力下,预计央行将继续维持稳健的货币政策,银行流动性保持充裕,将加大首套利率优惠幅度和二套房首付下降落地的可行性。这都将大大提振市场信心,推动楼市持续反弹。

但也要看到,各线城市整体库存水平依然偏高,下半年的去化压力仍不容小觑;同时,城市状况进一步分化,一线城市和部分供求相对均衡的二线城市成交活跃,但多数二线和三四线城市依旧平淡。中高端改善型产品持续热销;同时,也有很多老旧户型产品出现滞销。

在这样的背景下,房企能否交出一份靓丽的成绩单,取决于其能否制定出针对性的推案和销售策略。对此,我们有三点建议:

第一,及时调整产品结构。我们认为,下半年,品质刚改、精品二改、经济型别墅等产品将继续成为市场的兴奋点。房企最好根据项目所在的消费需求特征及时有针对性地提升相应产品的比重。当然,具体项目的各品类面积,房企应根据当地居民收入水平、房地产贷款政策精准测定。

第二,掌控好推盘节奏。央行“双降”进一步夯实楼市回暖基础,地方政府与商业银行加快落实购房优惠政策,所以整体看,三季度是行业跑量去化的“窗口期”,房企应该加快推案节奏。只有备好充足的弹药,才能在激烈的营销战场尽情收获良好的战绩。

第三,高库存房企宜平价走量。此轮楼市回暖主要靠政策刺激。随着时间推移,政策的作用会逐渐减弱,房企要抓的时间窗口很肯能不会太长。我们认为,高库存或资金压力比较大的房企,一个战略前提就是充分利用好这轮行情,将库存降低到合理水平。此类房企最明智的应该是平价甚至降价来促销走量。